每次看陈冲的采访或文字,都很舒服。一个有故事,又会讲故事、触觉又敏锐的人,陈冲留给我们很多美好和思考。

陈冲很坦诚,写下发生在上上一代和自己身上的故事,哪怕不那么体面,却让人洞见历史和人性的真实。

比如,她写外婆在抗战中是怎么从上海带着孩子到重庆的,自己初到美国是怎么懵懂到接近愚蠢的。

最近,理想国对陈冲进行了一次深度采访,内容涓涓入心。

陈冲喜欢米莉·狄金森的诗。狄金森的诗里充满了对永恒和永生的理解,比如这一句:

在她的身后有着一种永恒,在她的身前有着一种永生。

在陈冲看来,永恒并不是用时间来计算的,而是用一种剧烈来表达的。某一种东西从量变到了质变,便使瞬间变成了永恒。

触发陈冲思考永恒话题的契机,或许是一通来自母亲的电话。

那时候陈冲60岁,母亲已经病重,随时可能离世,她开始认真思考自己应该怎样活。

她说,有些人活着的时候没有好好活着。希望自己能够在活着的时候,是真的活着,不要在活着的时候死了。

很多人喜欢计划人生,其实人生无论如何也计划不来。

活着,就是感受每一天的变化,拥抱发生的一切,好的,不好的。

陈冲说,她从来没有事业计划,也没有生活计划,什么计划都没有。就是这样一天、两天、三天……让生活尽量真一些,尽量不要对自己撒谎,尽量让自己活着。

用马尔克斯的话来说,“生活不是我们活过的日子,而是我们记住的日子,我们为了讲述而在记忆中重现的日子”。

从不计划人生的陈冲,不光是往前看,也经常往后看。

她也喜欢伍尔夫的书,在《达洛维夫人》中,伍尔夫写过关于变老的补偿。

变老的补偿就在于,你的激情依然可以跟当初一样炙热,但是岁月终将让你获得一种力量。这种力量,为生命增添了一种滋味,你能够真的去抓住一段经历。

抓住了这段经历以后,你就能慢慢地翻转着,在光线里细细端详它。

言归正传,进入本周檀几条。

4000点的A股,太匆忙

万众瞩目的韩国会谈落下帷幕,中国以“土豆尼”(稀土、大豆、芬太尼)换取美国降税。

国内外媒体和机构,多数认为这次会面结果还不错,除了会面时间短了一点。

老川甚至认为,这次会面值12分。

我们上周在檀几条说,一战之后还有再战。延长一年的关税暂缓,显然不是中止,而是为下一次谈判做准备。

据华尔街情报圈的消息,美国贸易代表代格里尔表示,尽管暂时休战,但美国仍将继续调查老川1.0时期的中国作为,如果没能满足美国当时的要求,会怎么样呢?

话头又有了。

斗而不破,边打边谈,已经成了常态,双方都在考量,趁手里还有牌,能打的赶紧打。

A股走势,总是敏感而情绪化。在外部环境阶段性缓和的时候,A股犹犹豫豫,磨磨唧唧,导致4000点来也匆匆,去也匆匆。

截止10月31日,A股报收3954点,周涨幅为0.11%。但是,前期涨幅较大的指数板块们集体调整,无论是AI还是银行,都开始进入深秋,反倒是白酒等业绩极差的落寞行业,有触底迹象。

这再次显示A股独有的利好见光而灭、利空见底而起。

除了重大会议以外,10月27日,金融口的负责人们有些重要表态值得关注。

最有影响力的,当属央行行长的表态。在2025金融街论坛年会开幕式上,央行行长表示,央行将恢复公开市场国债买卖操作。

还明确,国债买卖操作为丰富货币政策工具箱,增进货币政策与财政政策相互协同的重要举措。央行将根据基础货币投放需要,兼顾债券市场供求和收益率曲线形态变化等情况,灵活开展国债买卖双向操作。

央行的表态对于债券市场是利好。对于整个资本市场也是一种刺激。

据长江证券统计,2025年新增国债、地方债 、置换债等总计14.4 万亿,如此高的发债水平,导致年底政府债余额将触及96 万亿。

财政部的数据显示,债务利息支出增速加快。三季度,债务付息支出9819亿元,同比增长6%,是主要支出项目里增速较快的。

为了控制利息成本,以国债为代表的利率曲线要控制在一定的水平内,央行出手了。

这对股市而言有什么影响?

从流动性的角度来说,恢复国债买卖,是对传统降息降准的一种替代,看实际操作的情况,买得越多,持续时间越长,影响越大。

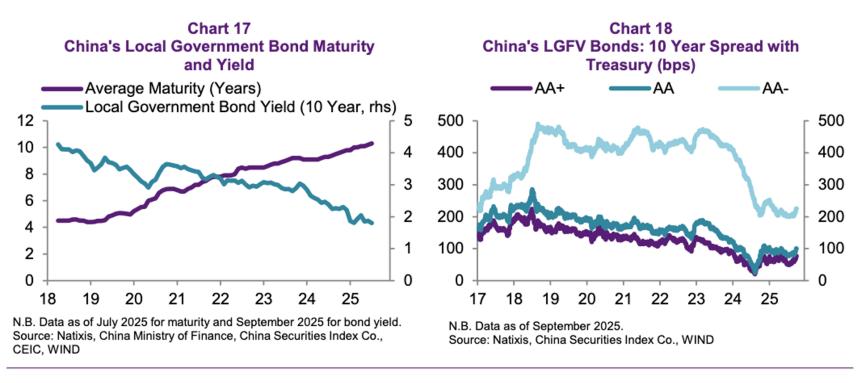

此外,对指数行情里的银行股有实质性的提振作用。据natixis统计,中国商业银行通过购买地方政府置换债券来吸纳财政赤字,已显著改变了地方债的发行结构。

在此机制下,地方债的平均发行期限,从2020年的6.9年已拉长至2025年7月的10.3年,发行利率从3.6%大幅压降至1.8%。

随着风险的转移,商业银行成为央行管理风险的新对象,买入国债正是对应之策。

从银行股的走势来看,也和央行此前放出风声要重启国债购买比较契合。

除了央行的表态,证监会也有不少新提法。10月28日,科创板科创成长层首批新注册企业上市仪式上,证监会副主席李超表示,“十五五”期间,会推进实施新一轮资本市场改革,不断提高制度包容性、适应性,健全投资和融资相协调的资本市场功能。

对外资的包容在路上。10月27日,证监会发布《合格境外投资者制度优化工作方案》,明确外资公募基金短线交易适用规则,给予外资国民待遇。

据财新分析,短线交易的限制,是大型境外机构投资者进入中国市场的最大障碍,如今解封,外资在中国市场投资更加灵活。

在“十五五”规划里,科技是最重要的方向。

为了配合科技的发展,融资等配套措施,肯定要跟上。按照以前做法放开融资限制,必然冲击股市,融资目标也难以达成。

为了兼顾融资的灵活性,减少对资本市场的影响,监管层正在推出新的办法。港股是IPO分流池,A股主要是再融资。

10月27日,证监会主席表示,会择机推出再融资储架发行制度。

所谓再融资储架发行制度,是指一次注册后,一定时间内可以基于需求多次发行证券,不必再重新提交注册。

这么做大量节省时间成本,企业融资更加自主,分摊市场集中融资压力。

对融资去向也有更多要求。

10月28日,上交所在《发行上市审核动态》中提到,生物医药企业再融资申请,需要明确创新药项目的必要性、可行性、合理性,提高信息披露充分性。这说明,未来通过再融资的项目难度会加大。

此外,为了提高机构参与的持久性,10月27日,证监会发布《关于加强资本市场中小投资者保护的若干意见》,明确提出将推动形成鼓励长期持有的新股发行网下配售机制,让机构的锁定期更长,比例更高。

新股和再融资,都有可能锁定期更长。

北交所也值得关注。

10月27日,证监会主席表示,将继续把北京作为资本市场改革开放的重要窗口,充分发挥资本市场枢纽功能。证监会将推动更多先行先试政策“首家”“首例”在京落地,鼓励优质行业机构和长期资本在京集聚发展。

第二天,证监会进一步表态,坚持北交所发行上市常态化,引导各类中长期资金入市。不难发现,和港股一样,北交所分摊IPO。

问题来了,如果单方面加大上市规模,没有更多的活水涌入,供给失衡后,融资功能势必大打折扣。

监管层早有布局。

10月29日,北交所董事长表示,将会加快推出北证50ETF。2024年,中国股市进入ETF主导下的被动投资时代,ETF不仅能够稳定市场,更能左右指数。

北证ETF的推出,可能是为了融资而来。

作为中国资产的锚,人民币的走势是风向标,诸多利好体现在人民币上。

10月27日,人民币对美元中间价调升47个基点,报7.0881,创2024年10月15日以来最高。

离岸人民币一度跟着中间价创出阶段性新高,随后回落。

目前,不少机构普遍认为,人民币汇率会尝试破7。银河证券甚至认为,乐观情况下,6.7会是美元兑人民币汇率的新均衡。

美联储意外表态,黄金分歧显著加大

本周,金价持续调整,且分歧越来越大。

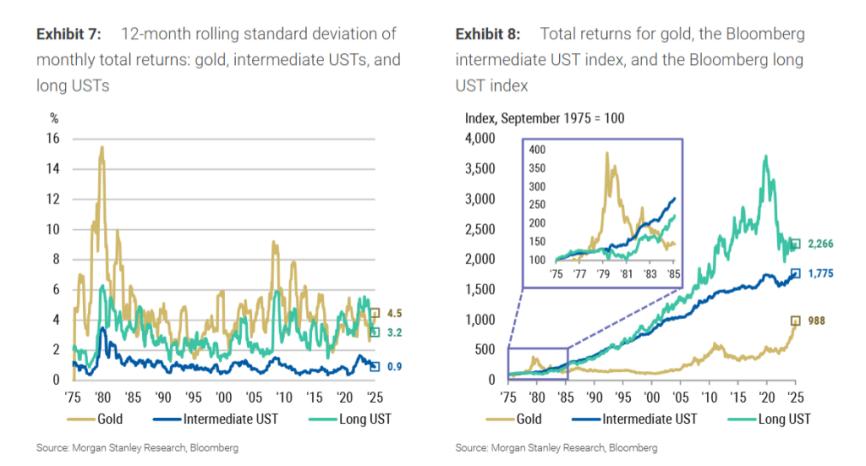

摩根士丹利最新的研究表示,在这个时点抛售美债,买入黄金是不明智的。摩根士丹利分析,从历史经验看,过去50年的任何一个十年周期中,黄金的总回报率都逊于美国国债。

从1975年至1980年,黄金随着通胀飙升而大涨,但在随后的5年中,却录得负回报。

花旗也在10月27日发表看空研报,将3个月的黄金目标价从4000美元调降到3800美元,并认为100日均线指向的3600美元颇为关键。

花旗的态度变化,主要基于两点:

第一,地缘政治风险下降;第二,目前市场有高达17万亿美元的未兑现利润,任何风吹草动都会造成巨大抛压。

最为激进的是凯投宏观,对2026年底的黄金价格调降至每盎司3500美元。

凯投宏观给出理由主要有:

1、央行的买金需求有限。随着黄金占央行储备资产的比例超过20%,未来的需求不再那么强烈;

2、中国需求减弱。随着中国股市的上涨,黄金对中国投资者的吸引力下降。

过去增持黄金的主要力量——央行开始松动。据财联社10月27日消息,菲律宾央行货币委员会成员、前央行行长Benjamin Diokno当天表示,“我们目前的黄金持有量已经过高”。

目前,在菲律宾央行1090亿美元的国际储备总额中,黄金占比约13%,高于亚洲多数国家的央行。Diokno认为,理想的黄金储备比例应维持在8%-12%区间。

尽管越来越多的美国机构看淡黄金,也有机构看好黄金。10月28日,韩国央行公开表示,“从中长期角度考虑”增持黄金,是韩国央行2013年增持黄金以来,最鲜明的一次表态。

当然,购买黄金的时机要看市场走势,换言之,韩国央行可能会选择合适的黄金价位买入。

另一方面,美元贬值的阈值可能快到了。不知不觉,美元指数又要重回100了。

本轮美元上涨的契机,除了中美之外,还有美联储的超预期表态。

10月29日,美元降息25个基点,美联储主席鲍威尔同时表示,9月和10月的降息是出于风险管理考虑,但12月的降息并不确定。

这一措辞让市场大感意外,本来走势良好的美股,突然大幅下跌。美联储让人意识到,过度押注降息,风险较大。

这是又一个美股的不确定风险。

对企业最友好的数据出炉,利润继续修复

10月27日,最好看的经济数据出炉。

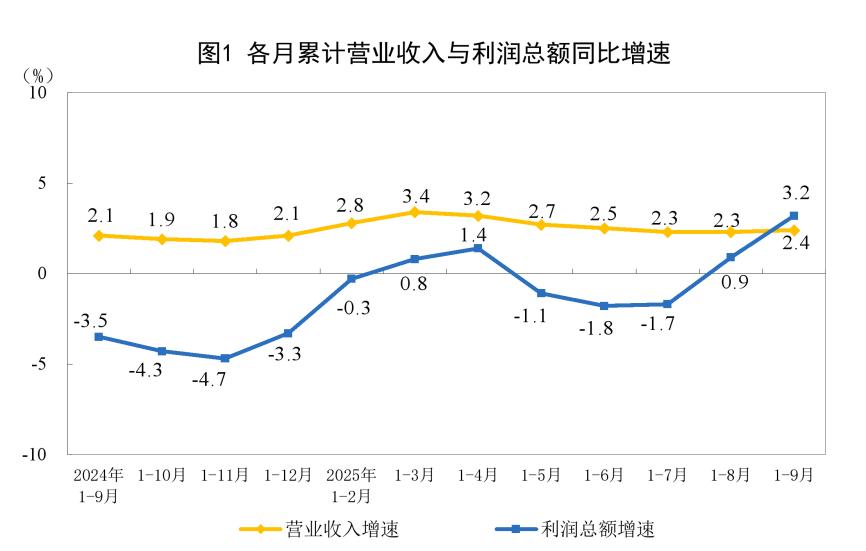

据国家统计局数据,前9个月,全国规模以上工业企业实现利润总额53732.0亿元,同比增长3.2%,创2024年8月份以来最高。

单看9月份,规模以上工业企业利润增速更是高达21.6%。

国企、外资、私营企业均有不同程度的增长。和8月相比,改善幅度最大的是外资,增速从8月份的0.9%提高到9月份的4.9%;其次是私营企业,从3.3%的增速加快到5.1%;国企表现仍然最差,是唯一利润还在下滑的,不过9月份下滑幅度收窄,从8月份的-1.7%变为9月份的-0.3%。

统计局解释,前9个月有6成行业利润增速回升,单看9月份,41个行业里有30个行业增长,增长面达73.2%。

拉动利润增长的最主要是高技术领域。9月份,高技术制造业利润增速达26.8%,拉动当月全部规模以上工业企业利润增长6.1个百分点。

除了高技术制造业,电力热力、有色、农副食品加工也都有两位数增长;而纺织、化学原料、石油天然气开采等行业的盈利状况仍然下滑。

9月份,规上工业企业利润率继续提升,5.49%的利润率同比提高0.85个百分点,连续第二个月改善。

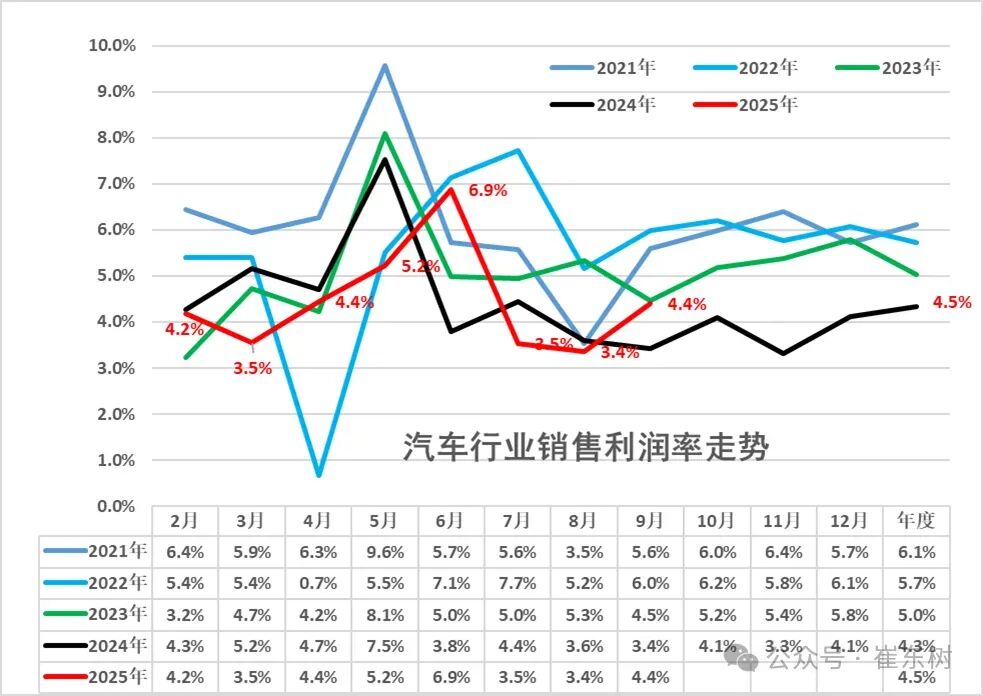

作为最JUAN的行业,汽车行业利润率的改善,很能说明问题。

据乘联会的数据,2025年9月份,汽车行业销售利润率提高到4.4%,创3个月以来新高,且超过2024年同期,距离2023年9月份的利润率也相差不远。

光伏行业是另一种典型。据PV infolink的统计,在反内X的作用下,多晶硅价格自7月初以来已飙升50%,目前突破每公斤7美元。

期间,协鑫科技、大全能源的利润均有大幅改善:协鑫科技的太阳能材料业务从去年同期18.1亿元的亏损,成功扭转为盈利9.6亿元。

10月28日公布的大全能源三季报显示,其三季度利润从去年的-4.29亿元改写为+7347.90万元。

两家公司均表示,报告期内多晶硅市场回暖,量价齐升,但客观地说,这也是因为2024年9月基数较低。2024年9月,规模以上工业企业利润降幅为27.1%,是年内降幅最大的阶段。

可以说,在需求相对刚性的领域,可以通过反内X,收缩供给,改善企业利润。

钢铁行业同样展现出国家调控的能力。

10月31日,中国钢铁工业协会表示,四季度,只要全行业坚持“以销定产、以效定产、以现定销”,预计今年有望实现 2022年以来最好的经济效益水平。

但在很多领域,如果是需求持续下滑,单靠供给端改善没啥大用。

除了房地产,茅台为代表的部分消费品正是如此。据徽酒图说整理,三季度白酒企业业绩几乎全军覆没,仅有个别公司还能保持增长,且增速也是微微微微。

茅台的批发价格堪称白酒企业的生命线,眼看着就要逼近零售价了。

越来越多从业者担心,茅台价格能否绷住。10月31日,据“今日酒价”数据显示,53度500ml飞天茅台散瓶批发参考价报1640元,再创历史新低。这些年茅台采取了不少办法,但收效不大。

为了稳住价格,10月25日,茅台突然换帅。

据新华财经消息,10月25日上午,茅台集团召开大会宣布重大人事调整:张德芹不再担任茅台集团董事长职务,另作他任。贵州省能源局局长陈华接任茅台集团董事长。

据《中国企业家》的消息,“懂茅台、懂白酒”的土生土长“茅台人”张德芹被换下,主要原因可能和茅台稳价不力有关。

但把懂酿酒的董事长换成能源口的领导,就能稳住茅台价格了么?

或许,新管理层会借助资本运作的方式稳定利润和现金流。

作为高端白酒一贯的支持者,曾经的基金顶流张坤继续看多内需。在三季报中,张坤表示,“市场先生”过于放大中国内需的短期不利因素,而忽略了长期重要的结构性因素。

未来最可能的情形是“中国消费增速>中国 GDP 增速>全球 GDP 增速”。

14 亿人的统一大市场带来的产品、研发和销售的规模效应是无法忽视的,在统一大市场中,优秀企业的优势将充分放大。

医药真心不容易,医院越来越集中,药企出海越来越困难?

作为作为最具看点的行业之一,医药生物产业被不少人看作朝阳行业。最近这一行业有不少新的动态。

据财新报道,2025年上半年部分地区的三甲医院披露了收入情况,144家医院中有85家医院上年度实现增收,占比59%;59家医院收入不同幅度同比下降,占41%。

收入增长的三甲医院主要来自北、上、广。

在北京22家市属医院中,有18家医院年收入出现不同比例的增长,4家医院小幅下降。

在上海的26家市级医院中,仅4家医院收支总数同比下降,瑞金医院以年入143.87亿元位居榜首。

那些收入下滑的三甲医院,主要受到集采等因素的影响。举例来说,承德医学院附属医院2024年收支各减少2.5亿元,下降10.7%,主要原因是受医疗服务价格调整及药品、耗材带量采购政策影响。

随着医保的不断深化,异地看病越来越普遍,医院看病更往头部集中。药品价格改革,成为医药和药企盈利能力改善的重要方向。

集采发展到今天,对质量的呼吁成为新主流。

此前我们分析过,从第十一批集采开始,不再为低价中标。据观察者网10月27日的报道,正在开标的第十一批集采开始,有超400家企业竞标,不再单纯追求最低价中标,而是转而在质量上做文章。

只讲价格,有可能失去创新和质量。企业创新会投入大量的成本,价格管制会大幅度降低企业的回报率,降低全周期投入产出比。

当前掐青苗式的大批量BD,看似盛况,实则无奈。

10月26日,据财新网的报道,中国药促会资深会长宋瑞霖在第十届医药创新与投资大会上表示,中国的医药产业发展与市场潜力不匹配。

如果中国的人均GDP是1,那么日本就是3.9,美国是6.1,同期中国人均创新药支出为1,日本为24.4,美国是124.9。中国在创新药研发上,和日本、美国的巨大差距。

当前中国创新药的BD交易,都是跨国药企来收购,主要是我们的企业利润无法支持这么高强度的研发创新,即便中国最好的医药企业,也无法承担十几亿美元的首付款。BD交易,情非得已。

宋瑞霖还说,如果华为的手机价格有管控,不会有今天的华为,如果比亚迪的汽车有集采,也不会有今天的比亚迪。

现在,企业过度依赖BD,依赖价格管控,医药界什么时候出现华为、比亚迪这样的公司?

上海全球健康创新研究院院长何如意认为,在当前的中美关系下,未来创新药出海到美国,难度和成本会越来越高。

何如意身份特殊,曾在美国FDA任职17年,熟知FDA的运作,他观察到美国FDA的政策变化,越来越不利于中国创新药出海到美国。

举例来说,2025年6月,美国出台了两项政策,明显在限制以中国为首的国家。

第一个政策是美国限制人类遗传资源出境。FDA公告,将立即审查所有涉及将美国公民活细胞送往中国、古巴等地,做基因工程。

美国FDA发放“局长国家优先券”(CNPV),首批拿到CNPV的9家企业,均为美国企业,且产品既有在美国本土生产的仿制药,也有抗肿瘤新药。

CNPV是一种创新药审批绿色通道,此前主要用于儿童用药和罕见病用药,一旦被纳入CNPV,参审机构的药品审批时间将从10-12个月缩短至1-2个月。

新政策出台前,各个国家都有可能获得CNPV,但6月份的新政之后,CNPV变化明显。

何如意认为,如果中国企业的产品跟这9家公司的任何一家重了,即便研发快一年,最终也赶不上。这是明显的政策倾斜。

国内目前更多了解的是《生物安全法案》等台面上的针对性条款,对于美国FDA诸多影响巨大,且细节性的内容,披露甚微,而这些信息可能才是关键。

当然,国内创新药企业们,也有自身的韧性。

比如,一直受《生物安全法案》困扰的药明康德,实际业绩一直超预期。10月26日,药明康德公布了三季度的业绩。结果显示公司第三季度整体收入120.57亿元,同比增长15.26%,归母净利润35.15亿元,同比增长53.27%。

业绩公布后,药明康德上调了全年业绩指引,收入增速从13%-17%上调至17%-18%,自由现金流从50亿-60亿上调至80亿-85亿。

至于美国的生物安全法案进展,药明康德在电话会议上表示,立法过程复杂,且最新的提案没有点名公司,未来还需关注。

对于创新药的复苏,药明康德认为,有积极信号,但是否为行业性回暖,全面性恢复,还需要时间观察。

创新药龙头恒瑞也公布了三季报。

据恒瑞公告,2025年三季度,公司实现营业收入74.27亿,同比增长12.72%,实现扣非归母净利润13.17亿,同比增长16.89%。

没惊喜,也没雷,符合机构此前的预期。市场却给出另一番解答,业绩公布后,恒瑞股价大跌5%。

看来,市场对BD的前景有所保留。

请注意,重要的是内需和科技,没有其他

10月28日,新华社公布了“十五五”规划建议全文,有很多细节值得探讨。

根据全文,“十五五”时期经济社会发展的主要目标排序第一的是,高质量发展取得显著成效。

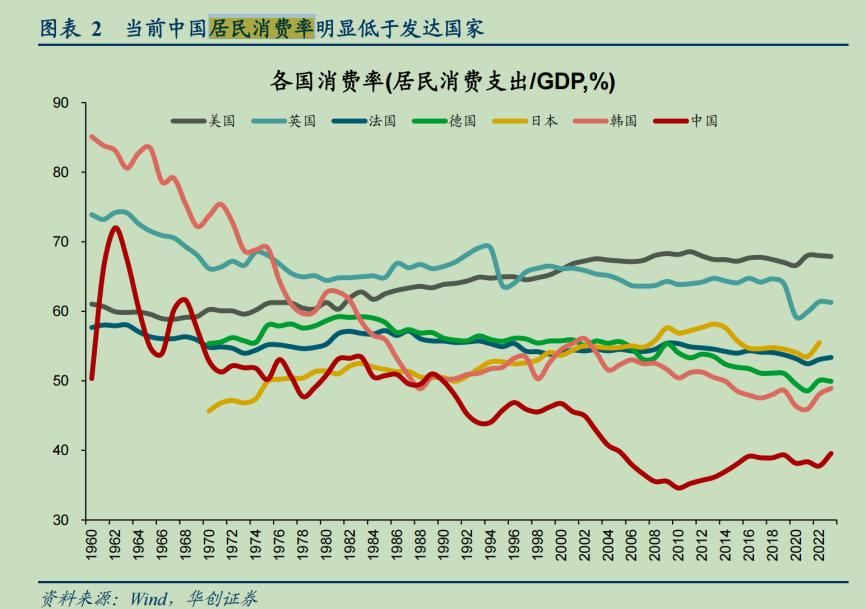

在高质量发展取得显著成效里,包含经济增长、全要素生产率提升、居民消费率明显提高等量化指标。

其中,居民消费率明显提高是新提法,直指提振内需。

据华创证券的统计,中国居民消费率明显低于发达国家,和日韩差距也不小,如果能够提高到日韩水平,将有明显提振。

10月30日,总理在人民日报上发文,强调“大国经济具有内需为主导、内部可循环的独特优势,十五五时期要把发展立足点更多放在做强国内大循环上”,这意味着,内需政策可能进一步加码。

科技自立自强水平大幅提高,作为目标排在第二,重要性凸显。

大家比较关心的就业、收入、分配等内容,共同出现在“人民生活品质不断提高”目标里,具体措辞为,就业取得新进展,居民收入增长和经济增长同步,分配结构得到优化,中等收入群体持续扩大。

这是提高居民消费率的基础,如果收入感受不强烈,中等收入群体不扩大,想要达成内需目标并不容易。

关于内需,在“十五五”规划建议全文第五部分里,还提到要合理提高公共服务支出占财政支出比重,借此提高居民消费能力,这一点和很多学者一直呼吁的方向一致,但具体执行还要看今后落地的情况。

此前一直被放在显赫地位的“安全”目标,弱化到主要目标的最后一位。

产业方面,首先要优化提升传统产业,其次是培育壮大新兴产业和未来产业。而无论传统产业还是新兴产业,都需要产业链自主可控。

根据规划,未来政府会通过“加大采购自主创新产品力度”的方式,帮助中国的科技企业和制造企业。

啥是传统产业?啥是新兴产业?啥又是未来产业?“十五五”规划做了明确的划分。

矿业、冶金、化工、轻工、纺织、机械、船舶、建筑等产业是传统产业;

新能源、新材料、航空航天、低空经济是战略新兴产业;

量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信是未来产业。

人工智能去哪了?所有关于人工智能的措辞,都在“深入推进数字中国建设”里,而这一点被藏在第四部分——加快高水平科技自立自强中。

这意味着中国人工智能的发展,注定要自主可控。

具体而言,决策层对人工智能的期待更多在应用层面,希望和各产业、民生、社会治理融合,全方位赋能千行百业。

关于科技发展的内容,还有很多不能立竿见影的地方,

比如,此前我们分析日本诺贝尔奖的时候,提到基础研究的重要性。在“十五五”规划建议全文里,也特别强调,提高基础研究投入比重,加大长期稳定支持。

关于人才,除了国内的人才培养体系,还新提出“建立高技术人才移民制度,引育世界优秀人才”,让国际人才流入中国。

对外开放的地位没有内需和科技那么明显,引人关注的变化是:推进人民币国际化,提升资本项目开放水平,建设自主可控的人民币跨境支付体系。

把人民币国际化、跨境支付自主可控放在对外开放里,说明人民币的江湖地位,确实要再上一个台阶。

房地产躲在各个角落里,拼拼凑凑有如下内容:

清理住房等消费不合理限制性措施,大力实施城市更新,统筹推进房地产风险有序化解。

加快构建房地产发展新模式,完善商品房开发、融资、销售等基础制度。因城施策增加改善性住房供给。

这些内容和过往没什么大变化,对房地产的过度期待是不现实的。

10月31日,住建部部长在“十五五”建议的辅导读本中写道:在商品房销售上,推进现房销售制,实现所见即所得,从根本上防范交付风险。

现房时代到来了,作为经济曾经最重要的组成部分房地产都慢下来了,其他的,还有什么必要无休止的快下去呢?