燃机主线Beta

首先我们在前期文章中提到过,现在AI数据中心下半场的竞争就是电力和节能,北美缺电无疑是明年最热的话题之一。

在北美的能源结构中气电是主要发电方式(占据40%以上),那么在北美缺电作为明年最大的产业趋势背景下,燃机全产业需求红利有望持续超预期,这不但促使资本市场持续上修全产业的EPS及业绩增速维度PE,还会存在大量产业事件驱动情绪维度PE上升,全行业呈现戴维斯双击!

潜在事件驱动(本质为保证A股主线行情的延续):

①燃机产业涨价事件

②三大燃机巨头(西门子能源、GEV和三菱)业绩交流会对行业的需求或景气度指引超预期

③科技大厂开电力闭门大会,提到AI电力的重要性

④国内外燃机产业链企业业绩持续超预期

⑤缺电导致数据中心项目推迟、群众喧闹、电解铝大厂停产等事件发酵

⑥北美电价持续上涨

对于任何产业,红利爆发曲线陡峭本质就是业绩增长曲线陡峭,换算为数学维度来说不但业绩向上一阶导足够大,向上二阶导也要足够大。

落实到实业维度来看一般会呈现以下几个特征:

1、“出货量大幅提升—行业总需求提升且企业端产能持续扩大给予满足,非降价抢占存量蛋糕”

2、“产业价格上涨—紧缺导致的涨价,非成本上升导致的涨价”

3、“行业利润率边际上修——通过规模降本、良率提升、价格上涨等因素导致利润率持续提升”

形成“量、价、利”三维提升的局面 = Q↑ *(P↑- C↓)

目前来看,可出口北美的HRSG是符合上述三个特征的,谁具备可出口北美的HRSG产能即可享受上述的“量、价、利”齐升局面。

为什么“可供北美”如此关键?因为目前国产的HRSG产能,都是没法卖到北美的,只有在海外有产能的HRSG才能卖到北美,具体原因我们下面会有解释。

HRSG需求侧

北美HRSG刚需逻辑:

HRSG为余热锅炉,主要用于天然气联合循环发电,收集余热进行二次发电,价值量占比不到10%,但占联合循环发电气电机组容量功率的30-40%。电力刚需性维度:北美当下电力缺口持续扩大,在燃机主机缺口显著情况下,尽可能增加单燃机组发电量,HRSG则为刚需配件;电站经济性维度:按配套500MW发电功率主机的HRSG来算,整机HRSG单价在900-1000万美金/台(涨价前),年发电量接近7-8亿度电,按美国平均工业电价1-1.2元/度测算,一年可贡献超7亿的经济收益,而成本也就不到1亿人民币,显著提升电站IRR,从而HRSG为刚需配件;电站项目落地进展维度:在北美弱电网影响下,并网有效资源相对较低,电力电网公司优先并网高电力效益电站项目,若没有HRSG辅助,众多气电项目或难以获得优先并网权,影响电站建设方资金摊销财务成本。

北美HRSG采购现状:只要能供应北美的产能有多少要多少,可锁的产能有多少锁多少!

HRSG供给侧

北美HRSG供给壁垒:非中国HRSG产能是供应北美的唯一路径

①政策限制:

在2020年12月特朗普政府签署的行政命令:禁止为美国关键国防设施供电的电力公司从中国进口电力系统设备,以及【德州孤星法案】等地域性电力设备限制政策影响下,美国大型核心主干电网电力体系燃机项目几乎不可能采购国内HRSG产能。(海关在货物出口时会严查相应编码编号,过关难度极高;采购方会进行原材料场地审厂,不满足政策要求是不会进行下单采购的,把国内零部件转移到海外进行加工贴牌的方式出口北美几乎也没办法实现)

②关税限制:

即便项目方具有特殊性质,绕开北美各类政策限制(极小概率),获得直接从中国进口HRSG的特权,从中国进口HRSG产能也会受到惩罚性关税,至少在35-50%以上,大幅提高HRSG采购成本,显著影响电站收益IRR。

③合作协议限制:

HRSG技术早期海外较为成熟,国内很多产能都与海外企业签了技术授权协议,在产品出口上存在较多限制,尤其欧美地区。这方面可参考N.E与国内HRSG龙头XZJN的合作以及华光环能与瑞士某企业合作即可。从合作协议维度看,国内产能不会主动获得北美相关客户订单。

海外HRSG产能建设门槛

1、有经验的工人:HRSG产能建设极度依赖有经验的工人,人工的费用占40-50%左右的成本,但有经验的工人培训需要较长时间,成功率比较高,可以缩短整个产品的交期;

2、HRSG建设对地域要求较高:HRSG海外建设厂房选址批复难度大,通常审批时间快则半年,慢则2年;而且还对建厂所在地的电网要求较高,很多国家还是比较缺电的,在建厂时,电网并不能保证24小时持续供电;

3、产品技术门槛:考虑到出口北美项目的高要求限制且可符合美国弱电网需求,海外大厂对可出口北美产能的审厂环节会比普通项目更长更细,技术指标要求基本是按地域级设置的;按国内标准是无法满足美国的要求的,比如美国对材料厚度要求更高,国内只要求5mm,美国要6mm,光洁度我们是A级,美国要C级,油漆我们这边一般都是三道,每道2mm厚度,但美国要4-5道,还有包装等的要求,都是比我们这边要严格很多,因此出口到北美的产品价格比国内要贵70-80% 。

4、余热锅炉为高度定制化产品,设计受燃气轮机型号、燃料成分(如含硫量)、运行工况(如启停频率)等因素影响,即使同型号设备在不同地区配置也不同,无法标准化批量生产。而制造业有个比较明显的特点是,当公司愿意去投入新的产能时,基本上就意味着已经锁定了比较多的客户。

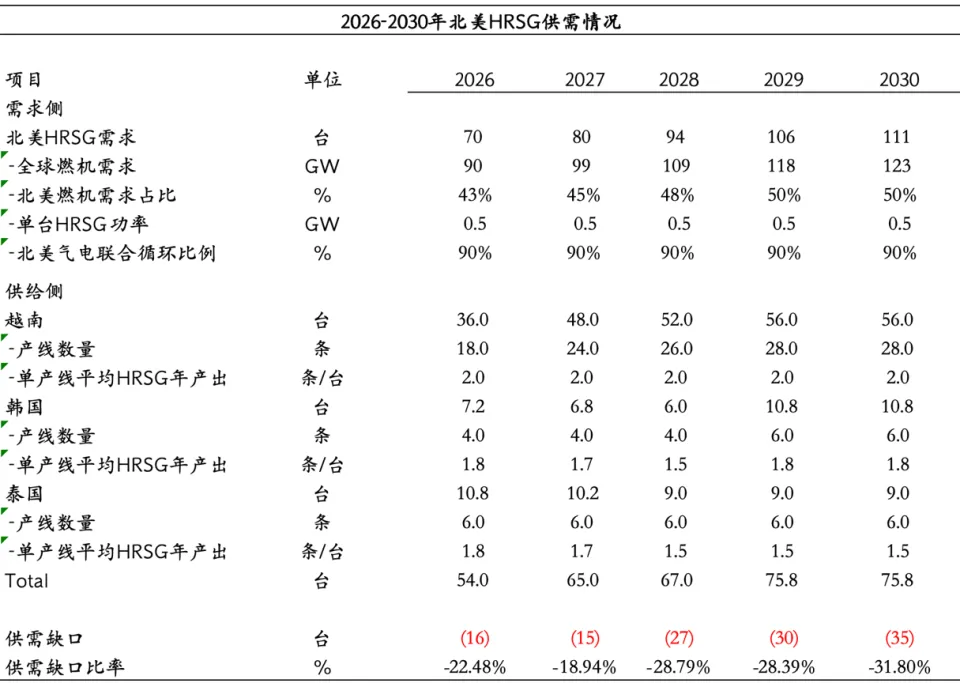

综合来说,在海外从无到有的建设新产能周期较长,短则2-3年,从而可供应北美的供给侧极度紧张,目前可供应北美的HRSG总产线也仅泰国6条、韩国4条、越南6条,少的可怜。

HRSG供需缺口&价格

供需缺口:在考虑所有海外HRSG产能全部供给北美的情况下,2026-2030年HRSG可供北美产能始终呈现供不应求情况,供需缺口平均在20-30%。而根据产业信息了解,目前国内HRSG产能并无扩产规划,正在扩产的只有国内某HRSG企业的越南产能。

下面这个表是根据各大厂规划产能及需求指引测算的理论参考数据,产业实质会有一定偏差,误差范围预计在5-10%区间,目前根据产业调研HRSG最缺的时期或在2027-2028年,峰值缺口会达到40-50%,随后随着国内某HRSG企业越南产能的全面投放而得到一定缓解)

可供应北美HRSG供需情况总结:3-5年供不应求,5-10年高需求高景气(参考某研究所去上市公司调研的口径)(个人判断是极大概率兑现的,甚至紧缺周期会比3-5年更长,毕竟此文章自始至终没有考虑欧洲需求的满足,欧洲对国内产能的限制也是非常多的,且燃机需求比例也占20-30%以上!)

可供应北美HRSG产品价格:尊重经济学规律,在供需缺口显著的情况下,价格只会水涨船高,且考虑到价值量比重不大,价格弹性绝对值较大。结合产业调研数据,预计2026年可供应北美HRSG产品价格涨幅平均20%以上,而且在产品供不应求的情况下,越南价格会向韩国价格靠拢,2028年对比2025年产品价格平均翻一番(类比燃机主机涨价节奏)。

明年Q1预计是HRSG集中谈价时期,欢迎各位进入星球我们一同跟踪!

知识星球

关注星球,带大家发现新的产业增长点。

半导体AI产业交流

对半导体和AI产业有兴趣的读者,可以加下面微信,请备注姓名和所在行业。