翻看 Hock Tan 的履历,「并购」是绝对难以绕开的话题,但如果仅用商业投资的视角来看待他却实在是狭隘单薄,他的每一次出手,在利润营收的计算之外,也在一步步将自己的公司带入核心位置,其中隐藏的趋势预判更为重要。

2017 年 11 月初,在特朗普的上一个任期内,白宫迎来了一位与众不同的 CEO——不似强调技术愿景的科技新贵、区别于逐利风口的华尔街投资人,鲜少出现在聚光灯下的 Broadcom(博通) CEO Hock Tan 彼时年逾花甲,站在特朗普身前高调宣布将把公司总部从新加坡迁到美国,落脚硅谷。

当外界还在猜测 Hock Tan 为何驰援特朗普的「把工作带回美国」策略时,更加重磅的消息传来,Broadcom 拟以千亿美元收购 Qualcomm。尽管意图收购这家美国老牌芯片巨头的举动令人们看懂了总部迁址这步棋,但 Hock Tan 的野心与魄力仍在当时引起了巨大轰动:如若这笔天价交易成功落锤,不仅会创造半导体历史第一并购案,更将造就一个主导诸多芯片领域的巨无霸。

经过 4 个月的角力——Broadcom 一度将收购价提高到 1,210 亿美元,遭拒后转向敌意收购要求改组董事会;Qualcomm 抬升自身价值并秘密引入监管审查,最终这场拉锯战于 2018 年 3 月被特朗普的一封禁令叫停,前者放弃收购。然而,仅仅 4 个月后,Broadcom 宣布以 189 亿美元收购软件巨头 CA Technologies,并未留恋于 Qualcomm 所暗藏的半导体帝国,Hock Tan 转而开启了从纯半导体向基础设施软件的惊人一跃。

这两次收购令低调的 Hock Tan 逐渐走入大众视野,但对于了解半导体行业的人而言,这恰恰是 Hock Tan 的一贯作风,以强势且高效的并购手法不断拓宽疆域。有报道称,他曾在 2015 年华美半导体协会年度晚宴上这样评价自己,「我不是半导体人,但我懂得赚钱和经营」。

Hock Tan 在白宫发言时提到,「我的母亲从来没有想过,有一天她的儿子会在白宫,站在美国总统身边」

翻看 Hock Tan 的履历,「并购」是绝对难以绕开的话题,但如果仅用商业投资的视角来看待他却实在是狭隘单薄,他的每一次出手,在利润营收的计算之外,也在一步步将自己的公司带入核心位置,其中隐藏的趋势预判更为重要。如今,接手公司(Avago)近 20 年,他将 Broadcom 送入了万亿美元市值俱乐部,更在 AI 浪潮中成功押注,开辟了一条与英伟达截然不同的掘金之路。

半路出家,强悍作风加速企业重组与增长

Hock Tan 的职业轨迹与典型的硅谷技术领袖截然不同。他并非工程师出身,也没有在科技公司从基层研发做起,而是从传统制造业和财务管理起步——这段经历后来反而成为他在半导体行业「以经营效率为核心」的关键底色。

出生于马来西亚华裔家庭的 Hock Tan,在 18 岁那年获得了美国麻省理工学院的奖学金,并进入机械工程专业先后取得了学士与硕士学位。1979 年,他又在哈佛大学拿到了 MBA 学位。

这两段名校经历无疑成为了其事业起步的敲门砖。他毕业后曾在 PepsiCo(百事公司)和 General Motors(通用汽车公司)的财务部门工作了一段时间。1983 至 1988 年间,他回到马来西亚,任职于水泥制造商 Hume Industries,随后移居新加坡担任风险投资公司 Pacven Investment 的董事总经理。直至 1992 年,他重返美国,受雇于 PC 制造商 Commodore International 担任财务副总裁。

不难发现,这些经历中 Hock Tan 虽然身居要职,但主要从事财务工作,尽管远离尖端技术,却帮助他锻造了一套极其「实业型」的管理方法论:高纪律、高效率、强现金流、严格盈利模型。更重要的是,在这些传统行业中,公司的竞争优势不靠故事和愿景,而靠执行、成本结构、运营数据和资产回报率。

他与半导体圈子的交点出现在 1994 年,深陷巨额亏损与销量下滑困境的 Commodore 宣布破产后,41 岁的 Hock Tan 加入一家名为 Integrated Circuit Systems(ICS)的芯片公司,于 1999 年升任公司 CEO,并主导了 ICS 后期的经营重组。

2005 年,ICS 以 17 亿美元与另一家混合信号芯片制造商 Integrated Device Technology 合并,他出任合并后公司的董事长,并逐步将其打造成利润率远高于行业平均水平的稳健业务。那时的他已经展现出后来在 Broadcom 身上延续的风格——找准成熟赛道、削减业务复杂度、优化成本结构、扩大现金流,进而集中资源投入最具确定性的产品线。

The Futurum Group CEO Daniel Newman(右) 评价 Hock Tan(左)运营公司的方式与其接触过的所有其他公司都不同,「他作为 CEO 的风格是独一无二的」

也正是借由此次成功的资本运作,他被私募基金 KKR 和银湖资本招揽,出任 Avago Technologies CEO。这个最初拆分自惠普半导体业务的公司,成为了 Hock Tan 施展才华与胆识的新战场,或许此刻他才真正踏入了全球半导体核心舞台。

2006 年,初到 Avago 时,年过半百的 Hock Tan 面临着一年 2.3 亿美元的亏损。于是,他开始了铁血手腕的整顿——砍掉非核心业务、出售低利润线、整合同类产品、提高毛利和现金流。

其大刀阔斧的改革包括以约 4.2 亿美元出售了存储业务,以 2.45 亿美元卖掉了打印机专用芯片业务,以 5,300 万美元出售了图像传感器业务,除了收获资金外,还将公司员工人数从 2005 年的 6,500 人缩减至 2008 年的约 3,600 人。他还对留下的部门下达了严苛指标:必须达到毛利率 30% 的考核标准,否则依旧难逃关停或出售的命运。

无情的成本削减与严格的财务目标驱动换来了 Avago 的扭亏为盈。到 2010 年,Avago 一年净利润已达 4.2 亿美元,并于 2009 年成功在纳斯达克上市。

Avago 的这场翻身仗不仅是 Hock Tan 履历上浓墨重彩的谈资,更帮助他从从理解工厂,到理解供应链,再到理解 IP、架构、生态和行业周期。他不以「技术派 CEO」自居,却塑造了一个以财务纪律、产业整合和供应链效率驱动的半导体帝国。

早在 2006 年 Hock Tan 掌舵之初,原 Avago 总裁 DickChang 便对其有极高评价,「Hock Tan 拥有通过完善的战略定位和策略实施来推动公司成长的卓越领导才能,是引领 Avago 在公司成功转型、并继续其完全独立进程的理想人选」。

以小博大,凭并购策略杀入半导体头部阵营

Avago 的逆转上市似乎只是 Hock Tan 的初试牛刀,当他发现这种经营思路在技术壁垒高的半导体领域仍然奏效时,随即便开启了一系列蛇吞象的大胆并购。值得关注的是,半路出家的他并非是一位只会看财务数据的经营者,反而更像是懂得预判风口的投资人,每一次以小拼大的并购都可以视为一招布局,他执掌下的 Broadcom 版图不断扩张,从单一芯片业务拓展到存储网络、IT 软件、安全和云基础软件,在多个关键技术领域建立竞争护城河。

将时间拨回到 2013 年,Hock Tan 敏锐地察觉到数据中心和移动数据流量增长带来的巨大机遇,随即将目光投向了存储芯片公司 LSI Logic,后者拥有广泛的企业存储客户生态,专注于企业级存储芯片(SAS、RAID、HBA 控制器)、定制 SoC(ASIC)、网络处理器、HDD 控制器等,结合 Avago 自身在光纤互联领域的积累,能够提供更加全面的数据中心解决方案。

最终,他以 66 亿美元将这家营收高于 Avago 的公司收入囊中,但仅动用了 10 亿美元自有资金,银湖资本注资 10 亿美元,其余 46 亿美元均为借款。因此,熟悉的一幕重演,Hock Tan 再次着手削减开支并偿还债务。2014 年 5 月,他以 4.5 亿美元 LSI 的闪存解决方案出售给希捷。随后的 11 月又以 6.5 亿美元的价格将网络芯片部门出售给英特尔。

可以说,他的「并购-重组」打法愈发熟练,即通过并购获得高壁垒产品线 + 稳定现金流业务 + 强势的市场份额。

进入 2015 年,4G 网络全面铺开,智能手机出货量骤增,移动互联网爆发之下是交换芯片、网络控制器、Wi-Fi/蓝牙、宽带访问芯片成为「基础设施」。对应的半导体行业发展也走向成熟期,向模块化、系统级解决方案演进。

对此,Hock Tan 也意识到半导体不再是一个靠不断推出新产品驱动增长的行业,而是一个成熟行业,业务运营方式需有所改变,即聚焦公司的核心「特许经营(franchise)」——这是他多次使用的一个词,可以在理解为公司的「拳头业务」。在他看来,公司必须建立并维护属于自己的 franchise,「当客户需要某种组件时,本能地首先想到你」,形成一个小而稳固的局部垄断。

基于此,他的并购雷达精准探测到了 Broadcom。

Broadcom 当时的核心业务覆盖移动与无线通信、有线基础设施等,正处于高度成熟、高技术门槛的赛道,而这家老牌巨头又拥有较高的市占率。最终,Hock Tan 以 370 亿美元完成了这笔当时半导体领域的最大规模收购,此后 Avago 正式更名为 Broadcom,变身为触达无线通信、存储以及网络基础设施建设等领域的多元化半导体企业,并一跃升至全球第五(排在它前面的有英特尔、三星、台积电和高通)。

而后的故事无需赘述,依旧是雷厉风行的改革,当时外界有评价称,「这是高强度手术式整合,但结果往往是利润大幅提升」,事实也的确如此,合并后的 Broadcom 很快进入了营收加速、净利率显著提升的阶段。

全球第五的定位显然不是终章,2017 年他向全球第三发起冲击,结果在开篇已经言明,当时有业内人士分析称,特朗普政府叫停收购的一方面原因是担心高通 5G 业务的对华竞争力,会在 Broadcom 收购后的业务重整中衰减。对于其「蛇吞象」并购策略而言,颇有些成也萧何败萧何的意味。

随后的几年中,随着全球半导体行业增速放缓,Hock Tan 也开始转变航向,先后完成了 3 次大规模的软件领域收购:2018 年以 189 亿美元收购 CA Technologies;2019 年以 107 亿美元收购 Symantec 的企业安全业务。2022年更是以 610 亿美元的天价收购了云计算软件巨头 VMware。

Hock Tan 在 VMware Explore 大会上与 VMware User Group 进行了深入交流

「Broadcom 最初是一家半导体公司,而在过去 6 年里,我们逐渐向基础设施软件领域转型,而且进展非常顺利」,Hock Tan 2024 年 9 月接受 CNBC 主持人 Jim Cramer 采访时表示,「对 VMware 的收购,本质上是我们朝着这一方向迈出的又一步,目的是在面向企业的芯片业务和基础设施软件之间形成一种非常均衡的组合。」

回溯 Broadcom 的发展,以 Hock Tan 所关注的财务数据来看,这一转型带来了可观的收益,帮助公司在 AI 时代提升了灵活性与竞争力。

把 Broadcom 推向 AI 基建的核心位置

将目光拉回到 2025 年,在 AI 驱动的基础设施建设浪潮中,得益于 Hock Tan 构建的芯片与基础设施软件并行策略,Broadcom 已经悄然成为关键玩家,尤其是在与 OpenAI 达成长期协议后,其更是来到了与英伟达比肩的 AI 主舞台。

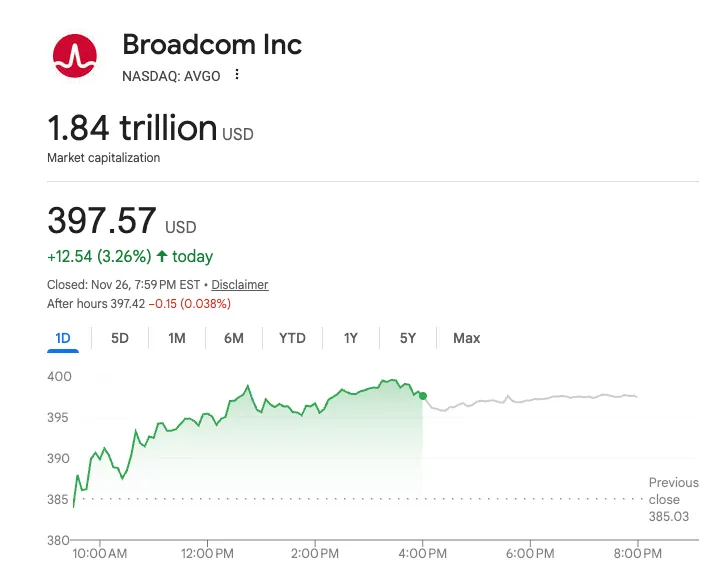

截至 11 月 27 日,Broadcom 市值达 1.84 万亿美元

诚然,Hock Tan 很早就已经洞察到了 AI 对于行业的重塑。他在 2017 年的台积电 30 周年庆论坛上曾分享了自己的观点,「产业将有全新的垂直整合,云端服务商的影响力将贯穿整个产业。在这个新的半导体生态中,云端服务商才是主宰者。更重要的是,他们终将自己设计芯片、制造芯片。」

所以他的战略并不是与英伟达正面对抗,而是掌控算力的底层管网,即定制 ASIC(Application-Specific Integrated Circuit,专用集成电路)和网络互连。

或许早在 2013 年收购 LSI 时,他就开始谋划与专卖通用芯片的硬件厂商「抢食」,其当时还拿下了一个该公司旗下的小型定制芯片设计部门,该部门曾协助外部客户为数据中心生产自有芯片。直到 2016 年,Broadcom 的定制 ASIC 业务迎来一位大客户——谷歌。

众所周知,谷歌 TPU 使其摆脱通用 GPU依赖、寻找更高能效比 AI 训练与推理芯片的核心战略,其内部团队设计了 TPU 架构,但真正将这些芯片产品化、规模化生产的关键合作方,就是 Broadcom。Hock Tan 还曾透露,已有 3 家大客户正在与其积极开发新的芯片,有传言称除了谷歌外,还有 Meta 和字节跳动。

随着 Broadcom 在 AI 领域的频繁出现,ASIC 与 GPU 的竞争也逐渐被搬上台面。黄仁勋曾断言,「全球众多ASIC项目中,90% 会失败」,他认为相较于英伟达主打通用 GPU 架构,ASIC 专为特定任务打造,「入场门槛与运维难度都很高」,虽在单一用途上效能与效率极高,但缺乏灵活性与扩展性。这种「单点优化」策略,难以应对 AI 应用快速演进的现实。

其实这与 Hock Tan 的观点并不冲突——他预计定制化 ASIC 芯片将主要被大型云服务提供商采用。这些巨头既具备能力又愿意为特定工作负载(如大型语言模型)深度定制芯片,以追求极致性能与成本效益,而广大的企业级客户将可能继续使用商用 GPU。

在今年 9 月的高盛 Communicopia + Technology Conference 2025 上,他作为掌舵人分享了公司未来在 AI 领域的规划:满足特定客户的 AI 计算需求是公司的首要任务,并预计在未来两年内,AI 相关收入将超过软件及其他非 AI 业务收入的总和。具体而言,其 AI 业务收入预计将从 2025 年的 200 亿美元增长到 2030 年的 1,200 亿美元。

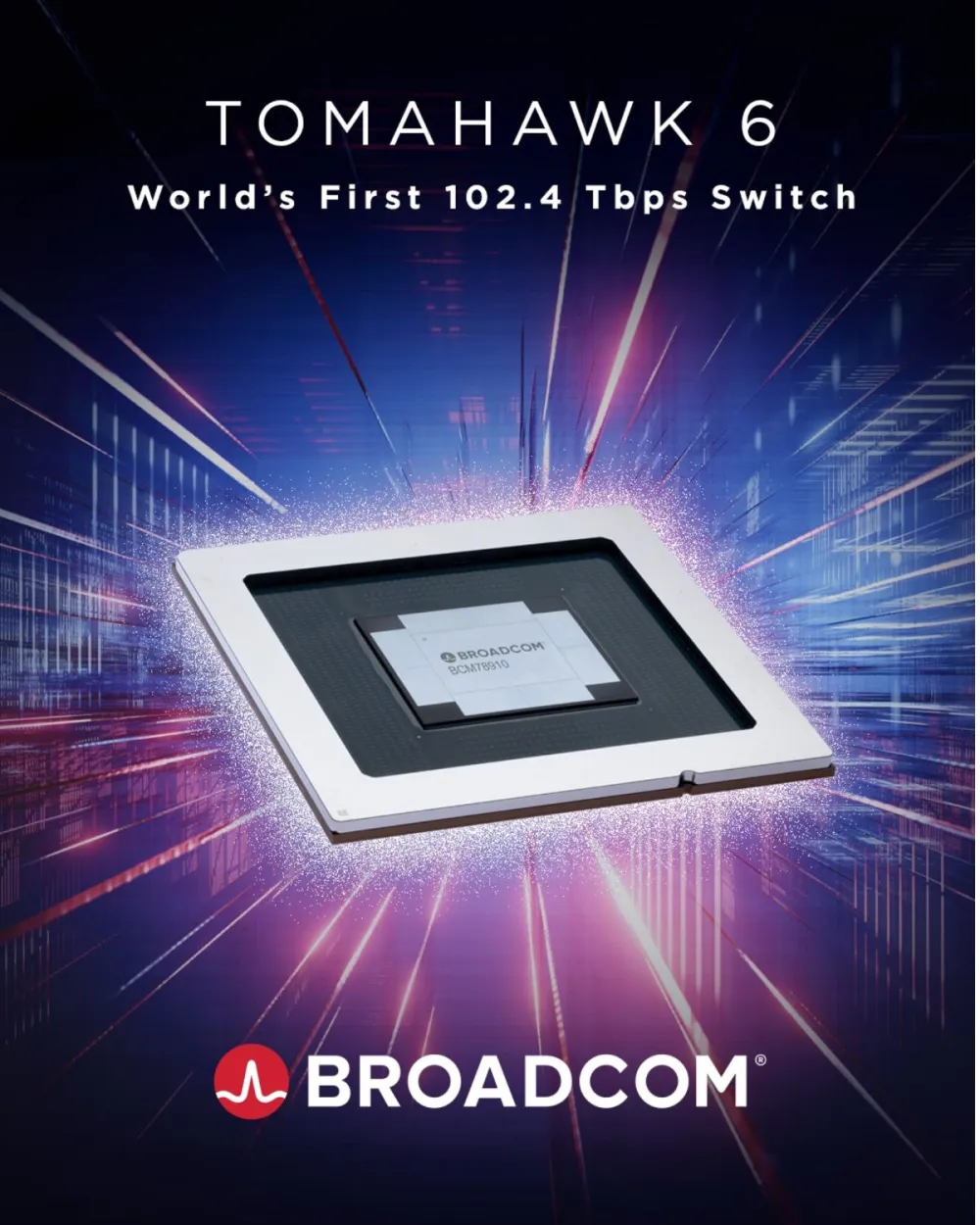

而在 GPU 之外,随着 AI 模型参数越来越庞大,训练通常需要成百上千张 GPU (或加速器) 协同工作。这对数据中心内部网络提出了极高要求,底层交换芯片(switch ASIC)成为超级数据中心的「水电管网」,带宽、延迟、可扩展性都是关键瓶颈。

Broadcom 在这条赛道之上拥有两条最关键的产品线:Tomahawk 与 Jericho,分别代表高性能的 AI 训练网络与规模化的云数据中心骨干网络。如果将英伟达的 GPU 比作发动机,则 Broadcom 则是在铺就高速公路。所以有不少业内人士将 Broadcom 对网络互连的押注看作是其 AI 基建战略中最安全、最实际的一环。

Tomahawk 6,图源 Broadcom X 账号

除此之外,通过收购 VMware,将其虚拟化、云管理、安全等相关技术与自身硬件能力结合, Broadcom 还能够打造私有云 /混合云平台。

结语

如今,年过 70 岁的 Hock Tan 在媒体面前露面的频率反超从前,我们仍能明显地看出其与黄仁勋、马斯克、Sam Altman 等一众大佬的风格迥然相异。曾有人评价他有着华裔的内敛害羞,但行事风格却不可谓不激进大胆。

不久前,他宣布已经和董事会达成一致,将「至少」留任 CEO 至 2030 年,面对这个机遇与竞争双高的 AI 基础设施建设爆发期,不知其下一个 5 年规划中是否还有并购计划?目前还有哪家公司能够为 Broadcom 补位吗?亦或说,他又将为公司布局哪项业务呢?

参考资料:

1.https://www.asianometry.com/p/the-600-billion-ai-chip-giant

2.https://www.pingwest.com/a/264358

3.https://www.itiger.com/news/1114080513

4.https://www.ft.com/content/0a4013b6-b3b9-49fd-87a9-bd0da5e229b1