最近十年,今世缘犹如一匹低调的“黑马”。

虽然今世缘没有古井贡酒、山西汾酒那样锋芒毕露,但借助全方位的市场运作,在先后精准踩中次高端及大众白酒市场扩张机遇后,仅用几年时间今世缘便实现了规模上的跃进,营收从起初的20亿元出头快速增长至如今的超过100亿元。

然而,“黑马”也难抵行业的逆周期。

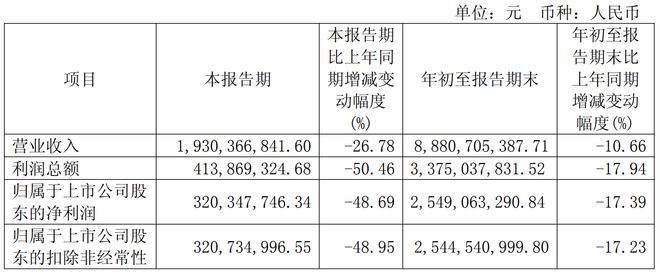

根据最新披露的三季报,今年前三季度今世缘分别实现营收和净利润88.82亿元和25.49亿元,营收和净利润增速分别为-10.66%和-17.39%,其中三季度实现营收和净利润19.31亿元和3.203亿元,营收和净利润增速分别为-26.68%和-48.69%。

拉长周期来看,这也是近十年以来今世缘交出过最差的一份三季报。

受业绩负增长的影响,今年以来今世缘的股价表现也十分疲软。截至11月3日收盘,今世缘股价报收38.79元/股,总市值为483.6亿元,今年以来今世缘股价累计下跌了11.9%,而同期上证指数上涨了18.64%,今世缘明显跑输大盘。另外,和最高点64.02元/股相比,今世缘如今股价已接近“腰斩”。无论是从业绩还是股价走势来看,在经历了过去十年的爆发式增长以后,今世缘的“增长神话”已经破灭。

“黑马”失速

今世缘的前身为江苏高沟酒厂,坐落于中国名酒的重要发源地——淮安高沟镇。

资料显示,高沟酒拥有深厚的历史,在1984年第四届和1989年第五届全国评酒会上,高沟酒分别以高分名列全国浓香型白酒第二名并蝉联“国家优质酒”称号。不过,在计划经济向市场经济转轨的过程中,高沟酒厂曾在1995年前后陷入半停产状态,并因此一度来到了破产的边缘。

还好,由于当地政府及时介入,高沟酒厂的危机很快解除。1996年,今世缘品牌应运而生,这是高沟酒厂第一次关键的战略转型——这次转型突破了地域框架,不再单纯以“高沟”地名命名,而是开创性地以中华文化中极具共鸣的“缘”文化为核心,打造了全新的文化酒品牌。

2004年,今世缘推出了“国缘”品牌,这是其实现品牌跃升、跻身高端市场的关键。彼时,今世缘敏锐地预判到消费升级的趋势,率先切入高端中度白酒市场,并精准对接商务宴请需求,而国缘系列中的“四开”产品,则成功覆盖300-600元的次高端价格带,成为今世缘重要业绩增长引擎。

过去十年,今世缘虽然比较低调,但业绩增长却不容忽视,营收从2015年的24.52亿元一路增长至2024年的115.5亿元,9年时间翻了近5倍。

规模快速扩张背后,是今世缘“多品牌矩阵与深耕省内”两大核心策略的成功。在多品牌矩阵方面,目前今世缘已经成功构建了“国缘”“今世缘”“高沟”三大品牌,其中国缘主攻高端商务市场,今世缘品牌则深耕婚宴、喜庆市场等中端市场,老字号高沟则瞄准了大众消费市场,三大品牌形成了消费人群的全覆盖。而在深耕省内方面,作为白酒消费大省,江苏省的白酒市场规模超过了600亿元,规模仅次于河南。在市场规模足够大的背景下,今世缘选择深耕省内,通过建立高密度、高黏性的渠道网络,目前今世缘在江苏省内的市场占有率超过17%,省内营收占比长期超过90%。

不过,随着白酒行业寒冬的到来,今世缘这两大核心策略逐渐“失灵”了。多品牌矩阵方面,在商务消费场景疲软的背景下,今世缘核心产品国缘四开、V3等所处的300元至800元优势价格带受到了猛烈冲击。招商证券研报显示,今世缘A+类产品(出厂价300元以上)在第三季度收入同比大幅下滑38%,其中四开和V3受冲击明显,而从整体的利润率来看,今年前三季度今世缘的毛利率和净利率分别为73.76%和28.7%,去年同期为74.27%和31.04%。

而在深耕省内市场方面,深耕省内市场是一把双刃剑,由于资源高度集中,在行业上行时深耕省内市场可以集中资源、推动营收快速增长,但当区域经济或消费需求出现波动的时候,也会导致其业绩波动加剧。财报数据显示,第三季度今世缘在省内的各大核心市场,如淮安、南京、苏南等均录得30%以上的收入下滑,只有苏中地区实现了小幅增长,也正是因为这些核心市场营收大幅下滑,导致三季度今世缘营收大幅下滑了26.68%。

“逆周期”的阵痛

虽然今年前三季度业绩“双降”,股价也已经大幅走低,但对于今世缘来说挑战才刚刚开始。

因为在白酒行业“寒冬”的背景下,今世缘的“多品牌矩阵与深耕省内”两大核心策略未来将会面临更大的挑战。

从“多品牌矩阵”角度来看,在商务消费场景疲软的背景下,今世缘的高端产品“国缘四开、V3”等受到了强烈冲击,但这一冲击才刚刚开始——随着政府厉行节约政策持续深化,这些高端消费场景进一步压缩,直接抑制了终端动销。另外,近年来今世缘还在尝试超高端产品,陆续推出了如清雅酱香国缘V9(千元级)和橡木桶陈贮国缘2049(1599元),但由于高端产品遭遇瓶颈,其超高端产品也明显受阻。

再从“深耕省内市场”角度来看,深耕省内市场是一把双刃剑——在行业上行时可以集中资源、推动营收快速增长,但当区域经济或消费需求出现波动的时候,也会导致其业绩波动加剧。而今世缘是一家高度依赖江苏省内市场的酒企,今年上半年省外市场的营收占比为9.03%,省内市场的营收占比超过了90%,而在如今行业下行的背景下,这种高度依赖省内市场的结构将会放大今世缘的业绩波动。

实际上,当酒企的营收超过100亿元,开启全国化是必然的结果,因为在这个体量下继续依赖省内市场已经很难实现高速增长。

当然,今世缘也意识到了这个问题。2019年,在营收刚刚接近50亿元时,今世缘便推出了“1+2+4”的省外市场策略,重点突破山东,将北京、上海作为示范市场,安徽、河南、浙江、江西作为重点市场来打造。不过,今世缘的全国化进程并不顺利,后来该策略又改成在山东、安徽、河南、浙江四个环江苏省份拓展,试图在长三角打造“10+N”个重点板块。如今距离今世缘推出“1+2+4”省外市场策略已经过去接近6年,其省外营收占比还没有超过10%。

当然,除了固守省内市场、省外市场扩张缓慢之外,今世缘面临的更大问题在于省内市场也不好守了。资料显示,目前越来越多的酒企开始布局江苏省,比如山西汾酒的玻汾系列、泸州老窖的头曲系列在乡镇市场的铺货率大幅提升,这意味着今世缘将面临“省内守不住,省外拓不开”的双重压力。

而从最直观的财务数据来看,在“多品牌矩阵与深耕省内”两大策略双双受阻后,其财务状况明显恶化。截至今年三季度末,今世缘的合同负债(即预收账款)为5.20亿元,同比减少0.24亿元,环比减少0.80亿元。一般而言,合同负债又被视为业绩“蓄水池”,合同负债持续萎缩,反映经销商打款意愿显著降低。虽然今世缘此前曾解释这是“给经销商减负”的策略调整,但结合行业环境看,这更显示出了今世缘终端动销不畅导致的渠道信心不足。

整体而言,无论是从其核心策略来看,还是从业绩数据来看,在行业“逆周期”的背景下,今世缘的挑战才刚刚开始。