就在日本、印度等国为货币贬值苦恼不已时,东方大国却在探讨另一个维度的话题:

人民币究竟何时破7?

11月27日,央行公布的人民币兑美元中间价为7.0779,创2024年10月14日以来最高。在央行的“指引”下,离岸人民币汇率持续走强,12月3日,甚至摸高到7.05水平。

5分钱就到7,算成涨跌幅,不到1%。

这1%,万众期待。

中信、华泰、美银、德意志等内外机构,已经在期待人民币涨到6.8甚至更高了。

央行的心思,才是关键

破7的话题,很久没出现了。上一次谈及破7还是2024年930时期,记得当时不少机构预期人民币可能有超预期表现。

结果确实超预期,在触及6.96后,没多久便调头向上,最低贬至7.4左右。

市场预期通常靠不住。

本轮人民币走强,机构的主流观点认为,这中美关系缓和以及美联储降息升温共同作用的结果。

中美关系缓和,仁者见仁智者见智。12月4日,老川政府发布的《国家安全战略》中,对华表述最多的章节,题目为“赢得经济未来的胜利”,主旨仍是中美贸易再平衡,追求“互惠性和公平性”,其中特别强调,希望对华贸易集中在非敏感领域,美国要获得的是经济的主导权。

这些措辞和目的,和过去没有什么本质性变化。

有的谈就谈,谈不拢就上强度,执行得好就握握手,执行得差就握握拳。说不上趋势性扭转,或许用间接性和缓更合适。

既然不是长期趋势性,这一利多因素就无法成为长期而稳定的提振因素。

美联储降息近期确实有一些概率上的提升。据CME FedWatch数据显示,12月美联储降息的可能性已经提高到87%。

目前呼声最高的后任美联储主席哈塞特的“听话”表态,也加剧了市场的降息预期。

11月30日,在接受媒体采访的时候,哈塞特表示:美国民众可以期待老川会选择一位能帮助他们获得更便宜汽车贷款、容易获得更低利率抵押贷款的人。

12月9日,据Politico的消息,老川公开表示,降息将会是美联储主席的试金石。看来老川任内,美联储主席的降息压力只会越来越大。

历史上,美联储趋势性降息确实对人民币走强有持续性的正面影响,但影响的强度还要看国内央行的态度。

刚好,12月4日,央行行长在《人民日报》撰文,详解央行的货币政策。

其中就有关于汇率的一些心得体会。央行行长表示,经过多年持续努力,人民币汇率弹性逐步增强,我国外汇市场参与者更加成熟,我们应对外汇市场波动的经验更加丰富,有条件有能力兼顾平衡好内外部关系。

有条件有能力兼顾平衡好内外部关系,这句话非常重要,意味着央行会从汇率维度考虑经济的整体平衡。

汇率强到影响出口,央行不会坐视不理,尤其经济有压力的时候。

央行行长进一步表示,未来要保持汇率弹性,发挥好汇率调节宏观经济稳定器功能,同时坚持底线思维,强化预期引导,坚决防范汇率超调风险。

换成大白话的意思或许是,允许人民币有弹性,有上下限,但别想着单边升值或贬值,也别猜人民币点位哪里合适。

话音未落,央行就在汇率市场出手了。

12月4日路透报道,有迹象表明,本周中国国有大行在境内即期市场大量买入美元并持有头寸,以缓和人民币近期的强劲升势。

不过,和以往不同,中资大行并未将美元头寸转入掉期市场,知情人士表示,此举旨在收紧美元流动性,提高做多人民币的成本,但又给升值留了口子。

做人民币的对手方是很痛苦的事情,原因就在于其预期、能力背后的模糊性。

同一天,另一家机构bca research在其研究报告中观察到,中国央行近期首次将中间价设定为低于市场汇率的价格,此举意在平抑升值带来的出口压力。bca research表示,这一干预措施并非扭转人民币走向,而是一种延缓措施。

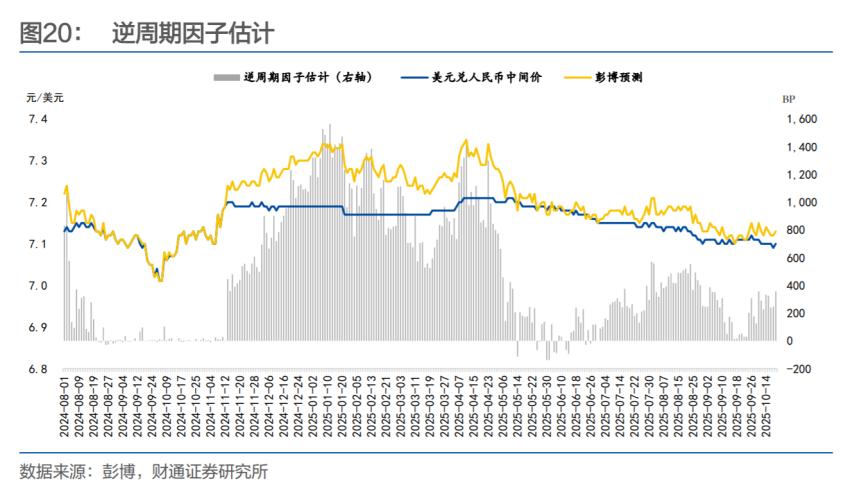

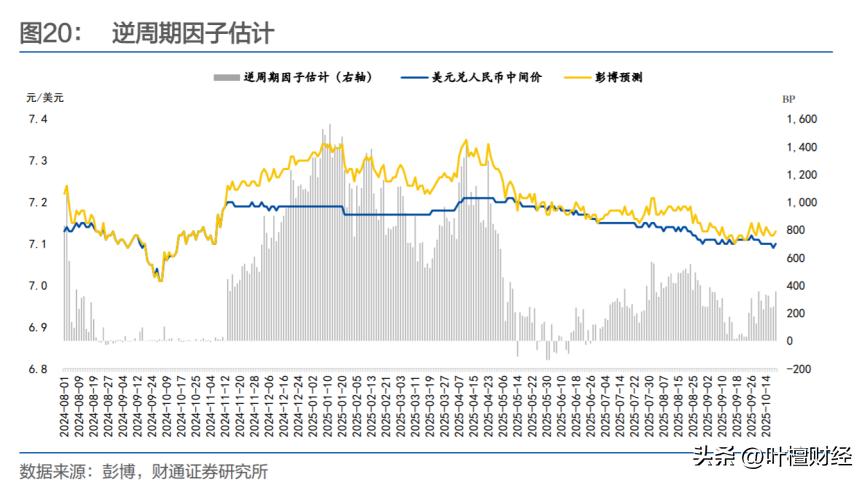

从常用汇率工具逆周期因子的变化中,也能窥探央行的心思。

过去,贬值压力大的时候,逆周期因子毫无疑问会提高强度,比如2024年年底到2025年年初。当贬值压力不再,逆周期因子可以歇一歇,交给市场判断,但10月份之后,逆周期因子却并没有大幅度降低,而是保持一定的水平。

这就很有意思了,说明央行心中或许有更大的期待,只是如何拿捏节奏而已。

出口和汇率的关系变了?

以前,出口变化或许是汇率的锚,如今这个逻辑关系可能要换个视角,汇率到底能走多远,要看出口的韧性持续多久。

之所以这么说,是因为最近几年,中国出口太给力。给力到超过所有机构甚至央行的预判。这种在逆境下锻炼出来的能力,汇率因素早已不是主因。

12月8日,海关总署的数据,再次让人惊讶。

今年1至11月的外贸数据显示,中国进出口总值为5.75兆美元,年增2.9%。其中出口3.41兆美元,年增5.4%;进口2.34兆美元,年减0.6%。贸易顺差为1.07兆美元,超越2024年全年,创有史以来同期最高水平。

压力下取得大成果。

财新此前调研显示,国内外机构对11月份中国出口的一致性预期为3.7%,实际结果为5.9%!11月,中国贸易顺差达到1116.8亿美元,为下半年以来最高。

要知道,11月人民币兑美元几乎全月都在走强,且中国对美协议的一些采购产品,也在11月兑现。有诸多不利条件,却取得如此成就,当真厉害。

相信央行也看在眼里。

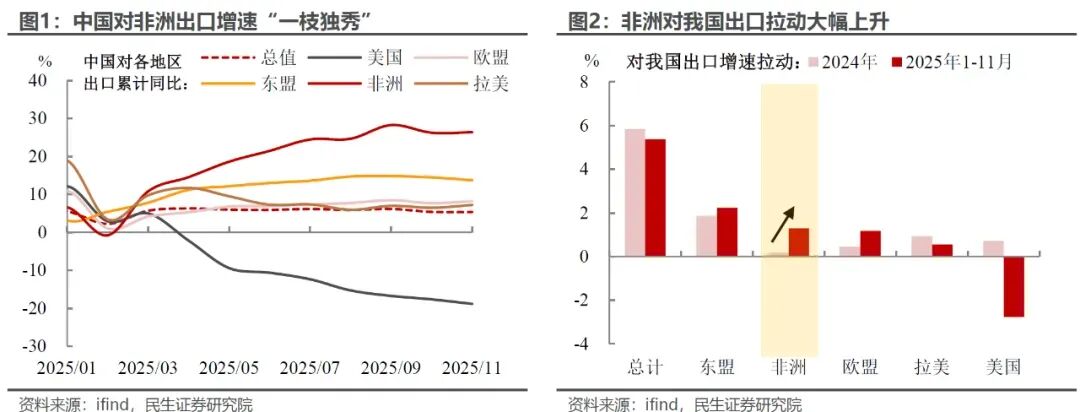

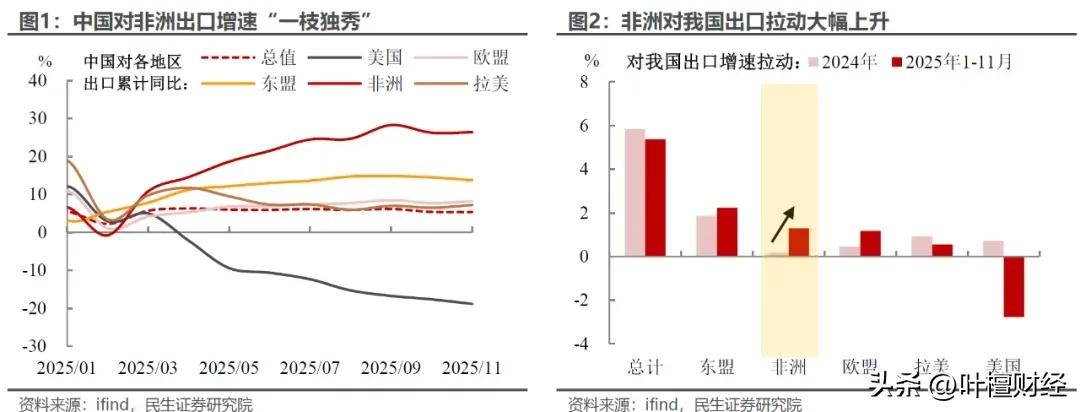

出口和汇率的关系确实要转换视角。中国出口最亮眼的地区,早已不是欧美和东盟,而是非洲。据民生证券的统计,2025年中国对非洲出口增速一骑绝尘,远远高过其他主要地区。

就出口拉动率来说,非洲已经超越欧盟,成为仅次于东盟的第二大力量。

和2024年相比,非洲的出口贡献度更是暴涨。

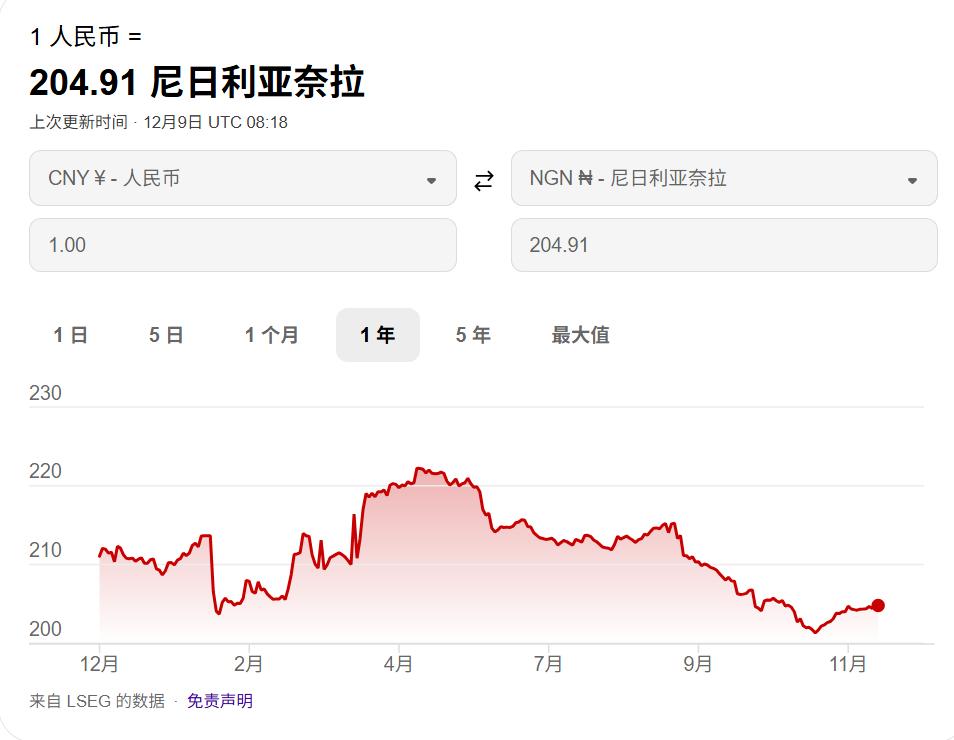

如果把货币角色从中美转换到中非,会发现人民币是另一副模样。

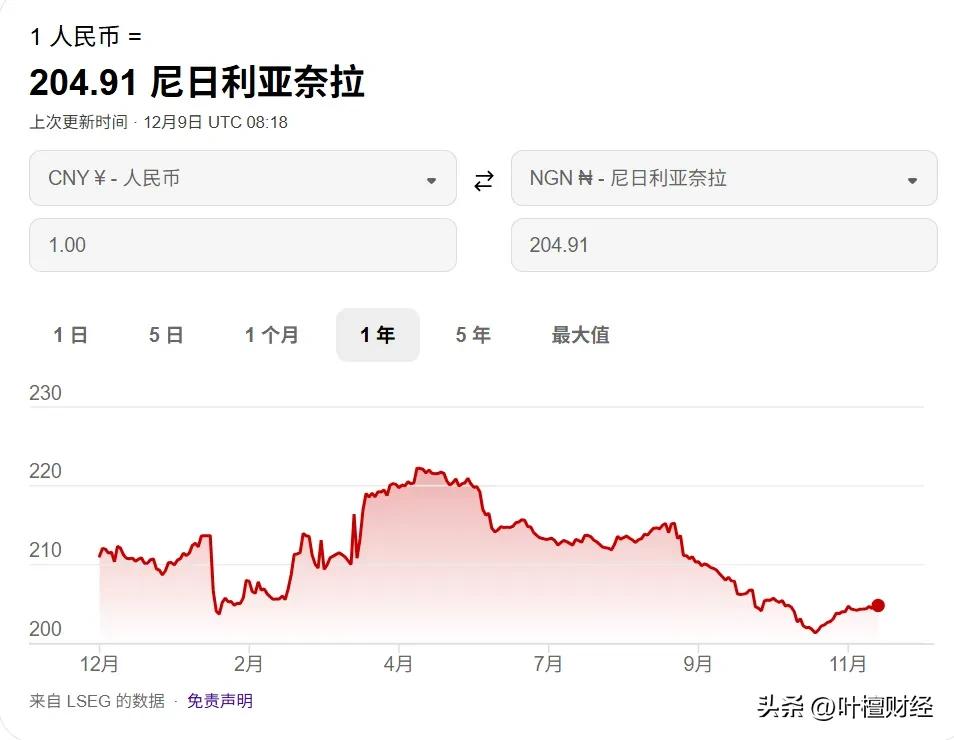

以尼日利亚、利比里亚两个2025年对华采购最主要的地区来看,其货币对人民币都是升值的。人民币兑尼日利亚奈拉从4月份起就开始贬值,全年升值月份少于贬值月份。也就是说,人民币在非洲货币面前,相对弱势。

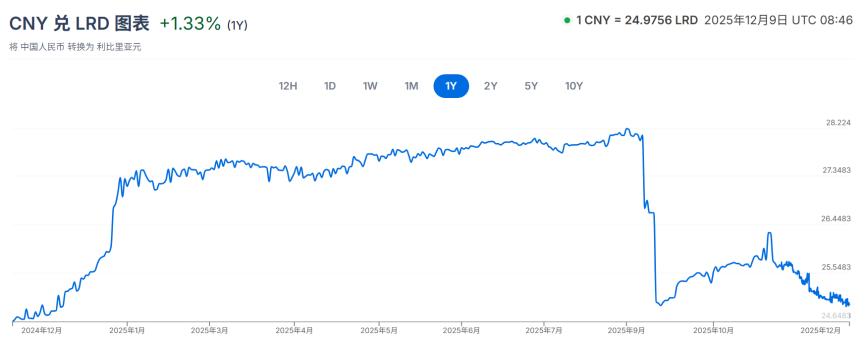

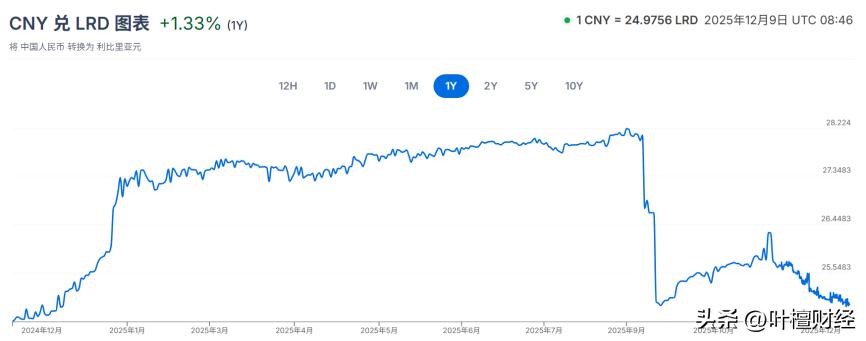

人民币兑利比亚里元,从9月份以来快速贬值。人民币走强的11月也没阻止这个趋势。

所以,如果抛开人民币的美元视角看问题,从非洲或者更多经贸货币篮子的角度看,人民币没有大家想象中的强。

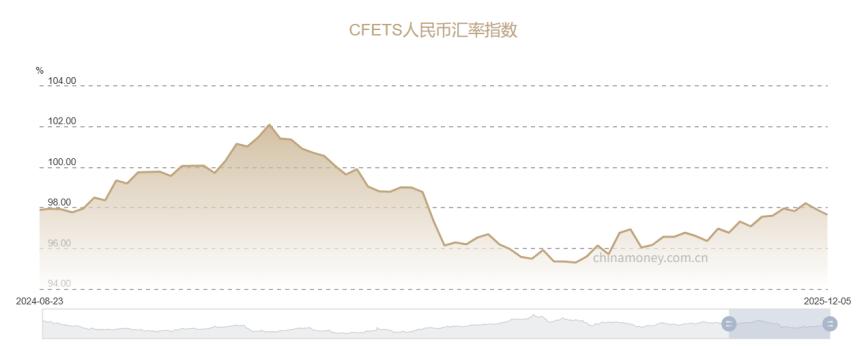

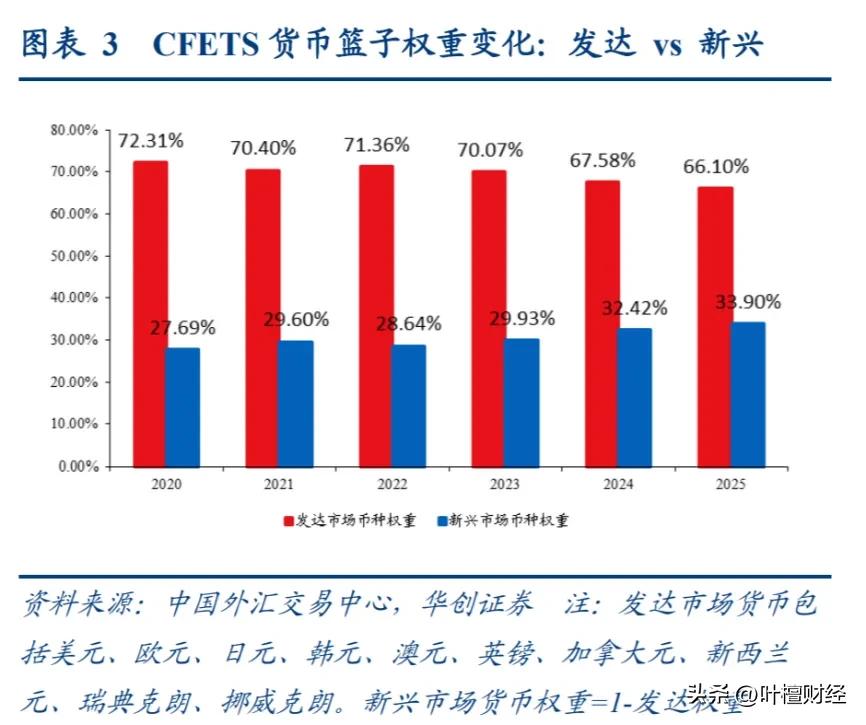

央行一揽子货币指数也印证了这一点。

截至12月初,CFETS指数为97.65,低于年初水平。

CFETS每年都会基于上一年度的贸易情况做出调整。

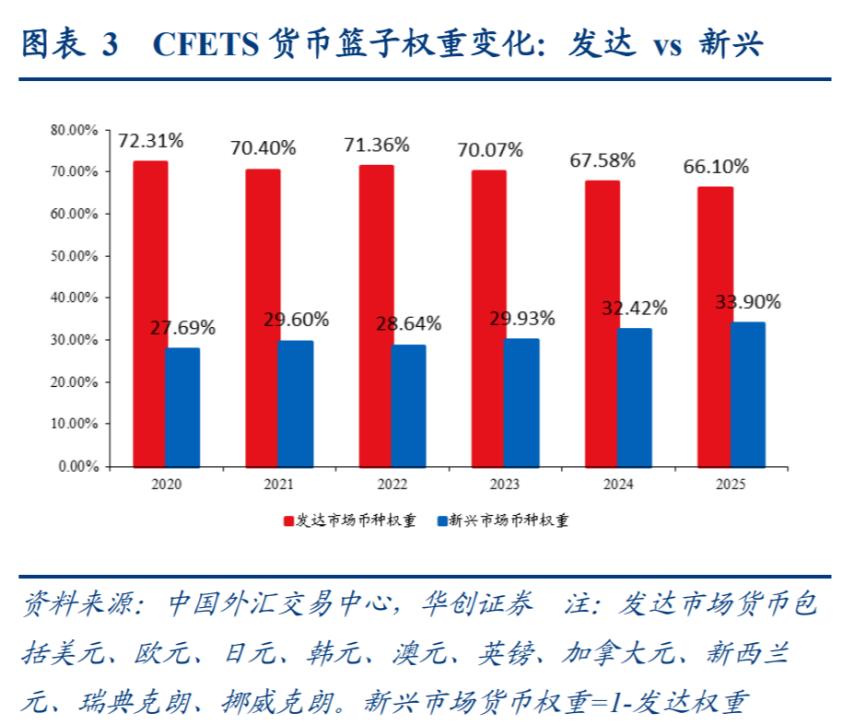

据华创证券的统计,2020年到2025年,CFETS篮子权重变化明显,新兴市场占比从27.69%提高到33.9%,对应的是欧美国家占比的持续下滑。

财通证券分析,从上市公司维度衡量出口和汇率之间的关系,发现汇率波动对出口企业的影响越来越低。

海外收入占比最高的前十大细分行业,400多家公司组成的指数,从2015年开始表现远好于海外收入占比低的行业。

高海外收入指数跑赢低海外收入指数 229%,汇率相关性只有0.06。

从行业维度看,这几年有很多领域,技术和工程能力的升级带来竞争力的提升,已超越汇率因素。

举个例子,医药行业中,BD屡创新高,显然不是汇率能左右的。

据澎湃新闻12月8日报道,2025年中国创新药领域BD金融已突破1000亿美元,业内预测2026年仍然会是大年。

这些显而易见,却一直被忽视的因素,告诉我们:随着中国出口不断迭代,对美贸易占比不断降低,人民币兑美元维度,慢慢不再是主视角,而应成为多元视角的一部分。只是我们下意识的把美元兑人民币当成一切。

真正的大破局,很少明晃晃、直勾勾、赤裸裸地呈现,在人们看清楚之前,历史性的变化或许已然完成迭代。正如人民币的当下,悄无声息中,变了又变。

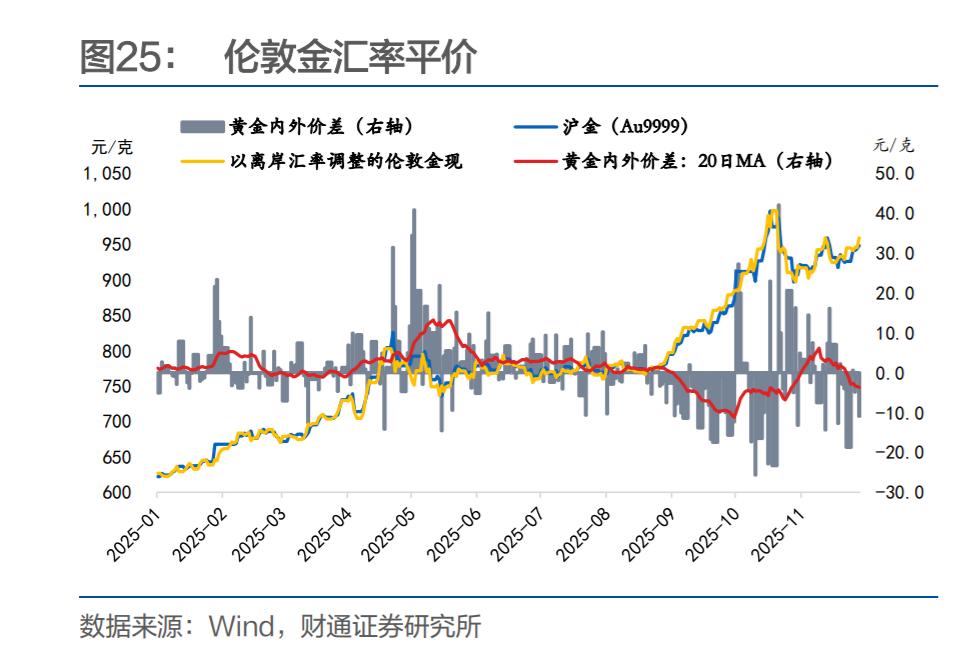

其实,即便在国内,人们对人民币的态度,也在从美元过渡到其他。比如,随着人民币含金量的提高,内地居民对人民币也在有升值预期。

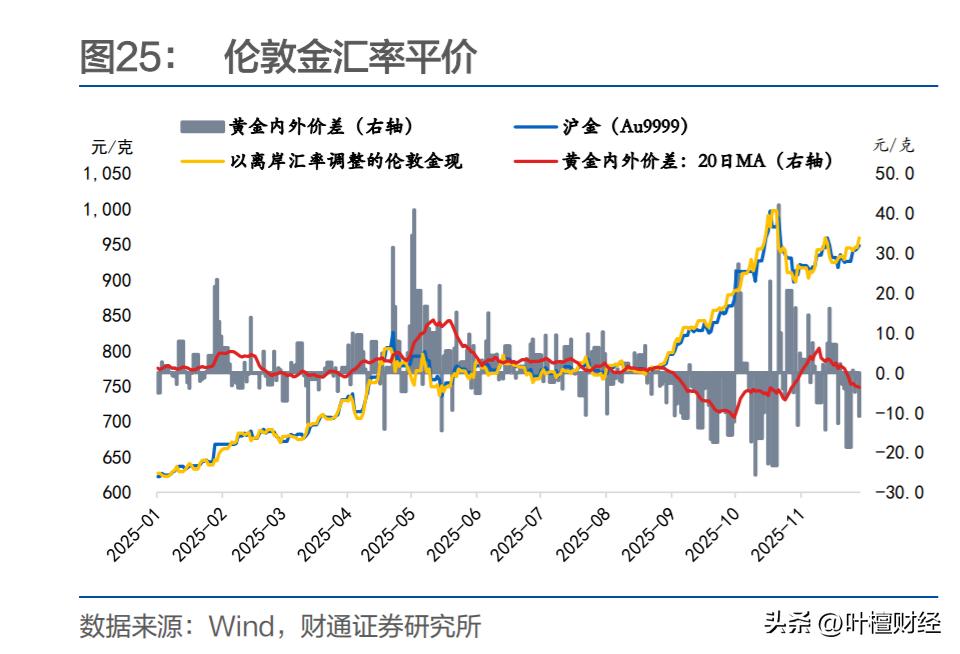

据财通证券的统计,9月以来,沪金溢价从9月份以来一直负,刚好对应人民币兑美元走强。

这是一种新的人民币升值预期,背后充满了黄金的味道。

12月7日,央行的数据显示,央行在11月再度增持黄金,算起来已经连续13个月了。

同样是“吸金”大户,没有出海能力,缺乏工程和技术背书的印度,就没有条件通过黄金给本币加持。

12月8日,据彭博报道,印度央行正全力捍卫卢比。在隔音房内,专职交易员甚至接到每分钟抛售1亿美元的指令,这些指令导致印度外汇存底,从6月份以来消耗了约380亿美元。

即便如此,印度卢比也没有止住颓势,卢比兑美元年内贬值已超5%,成为仅次于土耳其里拉和阿根廷比索最差货币之一。

要知道,美元指数在2025年可是下跌了7%左右。

纵然印度央行新行长,试图通过改变外汇的管理模式(转为“爬行式”管理),来缓解贬值焦虑,但决定权显然不在自己手里。

从这个意义上来说,中国央行那句“有条件有能力兼顾平衡好内外部关系”,含金量更足了。